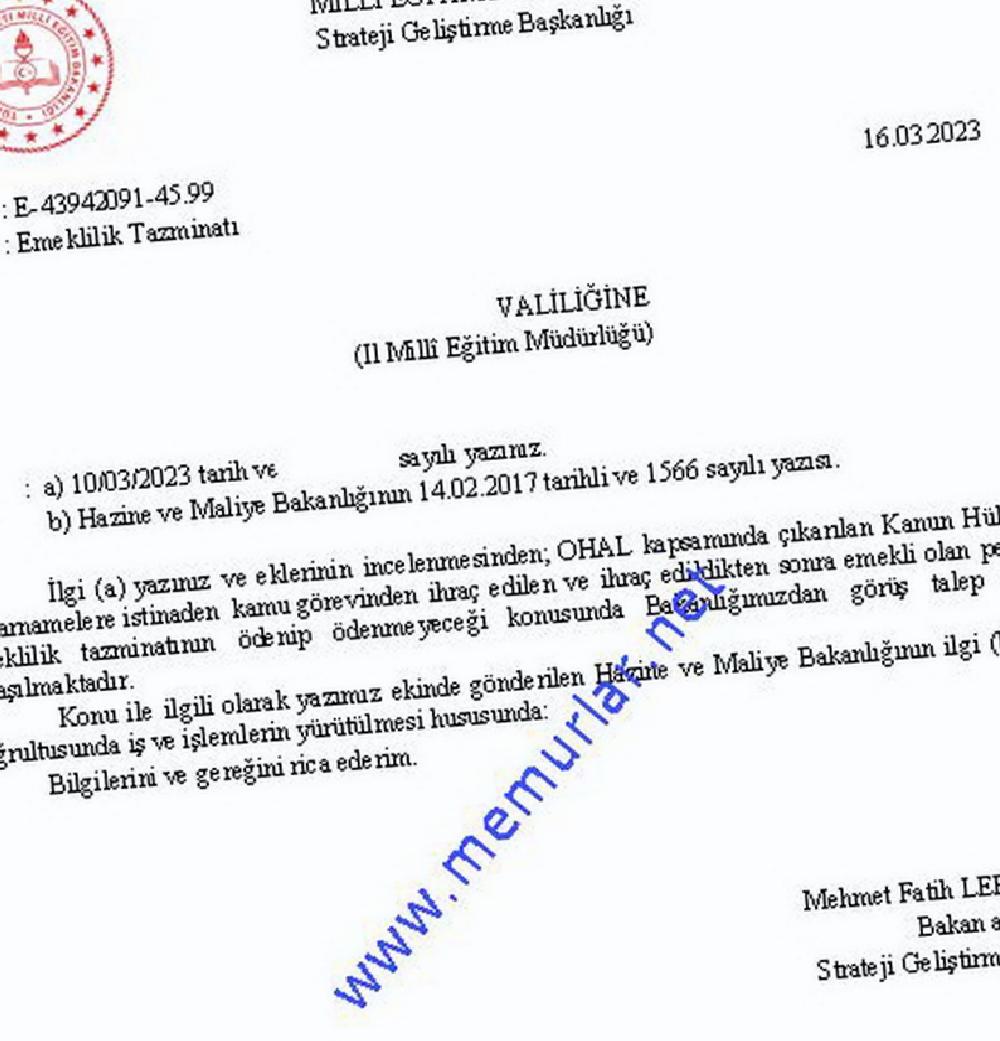

Milli Eğitim Bakanlığı Strateji Geliştirme Başkanlığı 16.03.2023 tarih ve bila sayılı yazısıyla bu görüşü ilgili ünitelere gönderdi. Hazine ve Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü 14/02/2017 tarih ve 1566 sayılı yazısında aşağıdaki açıklamalara yer verilmiştir.

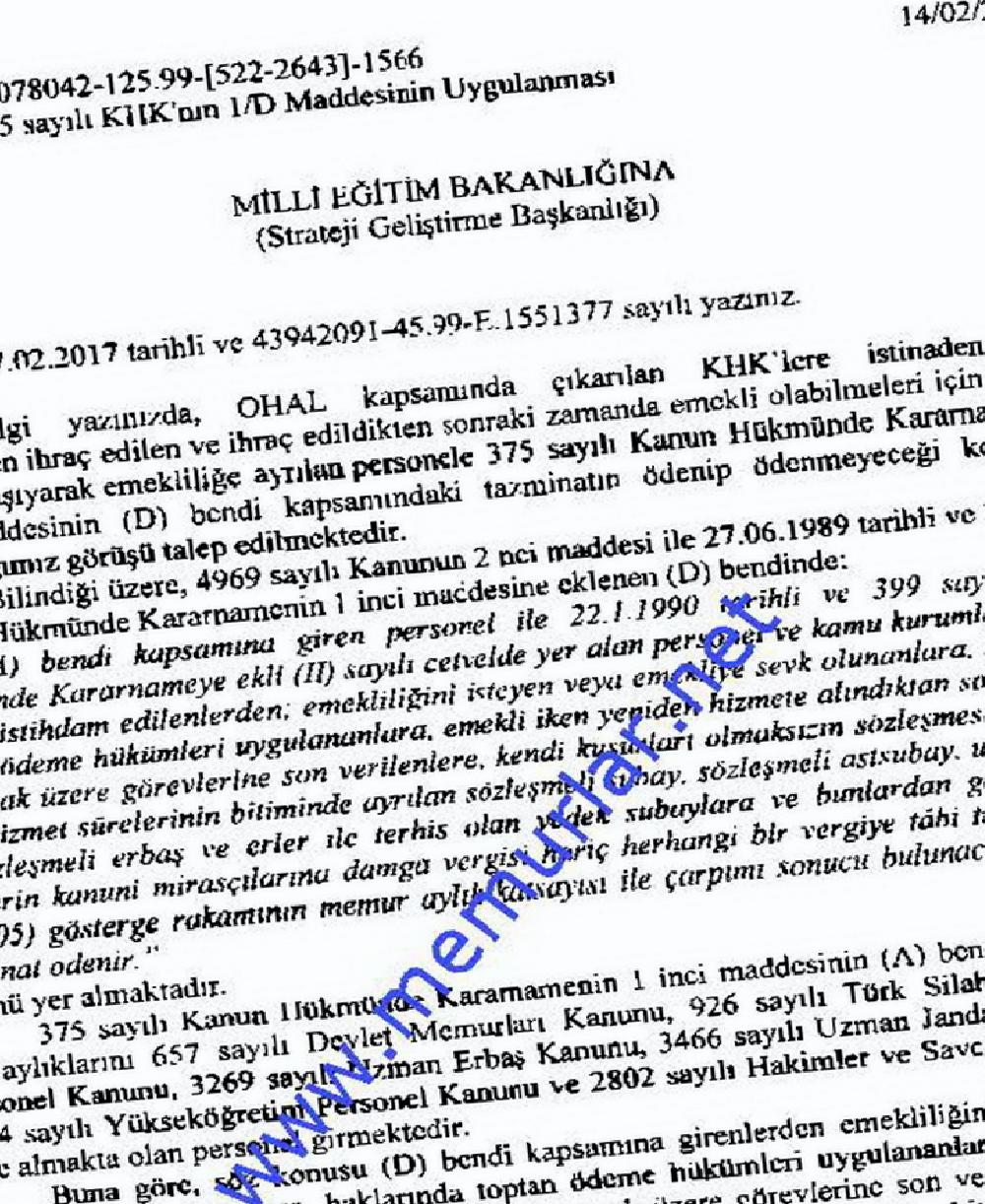

OHAL kapsamında çıkarılan KHK’lere istinaden kamu vazifesinden ihraç edilen ve ihraç edildikten sonraki vakitte emekli olabilmeleri için gereken kaideleri taşıyarak emekliliğe ayrılan çalışana 375 sayılı Kanun Kararında Kararnamenin 1 inci hususunun (D) bendi kapsamındaki tazminatın ödenip Ödenmeyeceği konusunda Bakanlığımız görüşü talep edilmektedir.

Bilindiği üzere, 4969 sayılı Kanunun 2 nci unsuru ile 27.06.1989 tarihli ve 375 sayılı Kanun Kararında Kararnamenin 1 inci unsuruna eklenen (D) bendinde:

“(A) bendi kapsamına giren işçi ile 22/1/1990 tarihli ve 399 sayılı Kanım Kararında Kararnameye ekli (II) sayılı cetvelde yer alan işçi ve kamu kurumlarında emekçi olarak istihdam edilenlerden; emekliliğini isteyen yahut emekliye sevk olunanlara, haklarında toptan ademe kararları uygulananlara, emekli iken tekrar hizmete alındıktan sonra cezaen olmamak üzere vazifelerine son verilenlere, kendi kusurları olmaksızın mukavelesi feshedilen yahut hizmet müddetlerinin biliminde ayrılan kontratlı subay, kontratlı astsubay, uzman erbaş ve kontratlı erbaş ve erler ile terhis olan yedek subaylara ve bunlardan vazifede iken ölenlerin yasal mirasçılarına damga vergisi hariç rastgele bir vergiye tabi tutulmaksızın (12.105) gösterge sayısının memur aylık katsayısı ile çarpımı sonucu bulunacak fiyatında tazminat ödenir.” kararı yer almaktadır.

375 sayılı Kanun Kararında Kararnamenin 1 inci hususunun (A) bendi kapsamına ise, aylıklarını 657 sayılı Devlet Memurları Kanunu, 926 sayılı Türk Silahlı Kuvvetleri Personel Kanunu, 3269 sayılı Uzman Erbaş Kanunu, 3466 sayılı Uzman Jandarma Kanunu, 2914 sayılı Yükseköğretim Personel Kanunu ve 2802 sayılı Yargıçlar ve Savcılar Kanununa nazaran almakla olan işçi girmektedir.

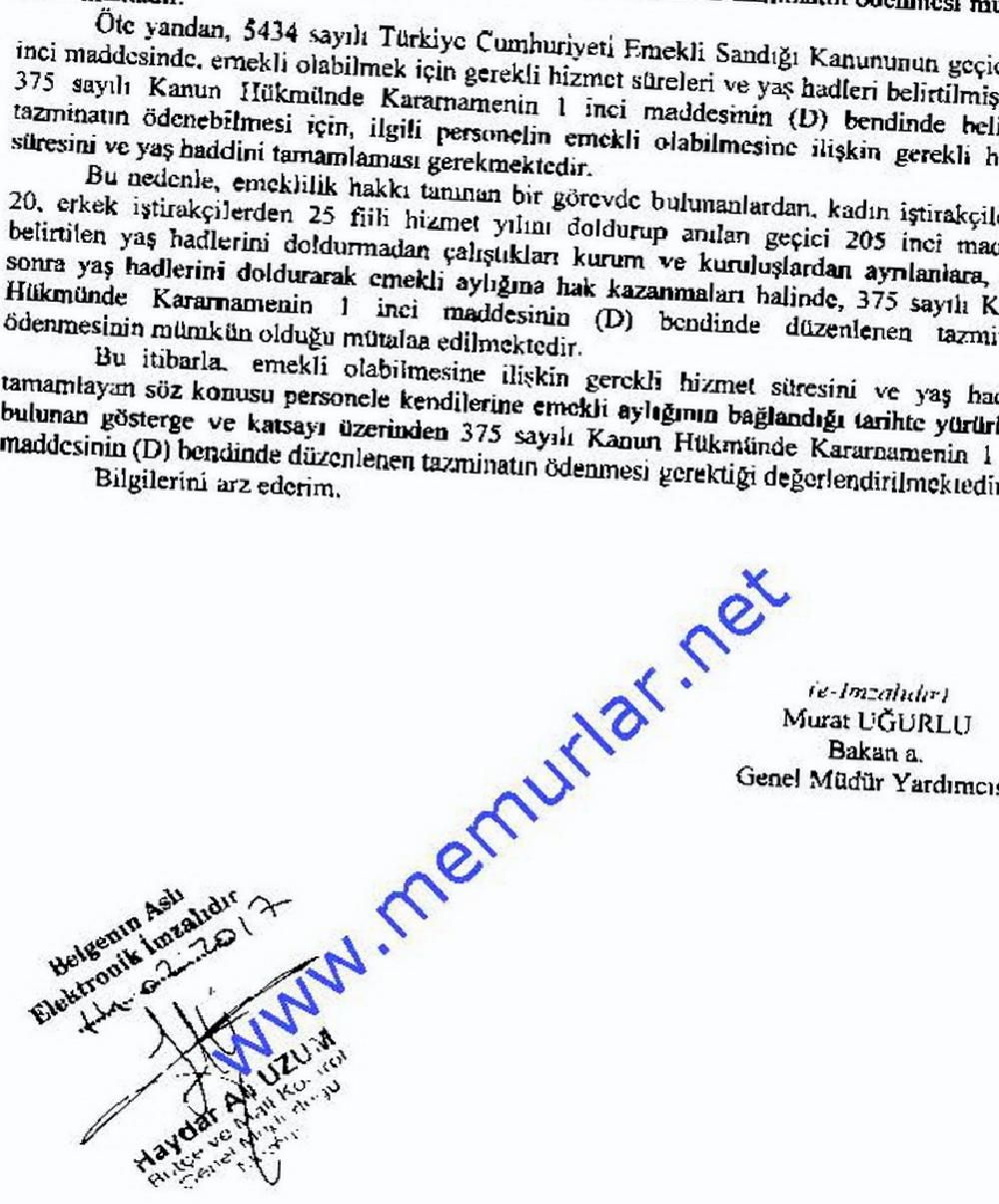

Buna nazaran, kelam konusu (D) bendi kapsamına girenlerden emekliliğini isteyen yahut emekliye sevk olunanlara, haklarında toptan Ödeme kararları uygulananlara, emekli İken tekrar hizmete alındıktan sonra cezaen olmamak üzere vazifelerine son verilenlere, kendi kusurları olmaksızın kontratı feshedilen yahut hizmet müddetlerinin bitiminde ayrılan kontratlı subay, Kontratlı astsubay, uzman erbaş ve kontratlı erbaş ve erler ile terhis olan yedek subaylara ve bunlardan vazifede iken ölenlerin yasal mirasçılarına damga vergisi hariç rastgele bir vergiye tabi tutulmaksızın (D) bendinde belirtilen tazminatın ödenmesi mümkün bulunmaktadır.

Öte yandan, 5414 sayılı Türkiye Cumhuriyeti Emekli Sandığı Kanununun süreksiz 205 inci hususunda, emekli olabilmek için gerekli hizmet müddetleri ve yaş hadleri belirtilmiş olup, 375 Sayılı Kanun Kararında Kararnamenin 1 inci hususunun (D) bendinde belirtilen tazminatın ödenebilmesi için, ilgili çalışanın emekli olabilmesine ait gerekli hizmet mühletini ve yaş haddini tamamlaması gerekmektedir.

Bu prestijle, emekli olabilmesine ait gerekli hizmet mühletini ve yaş haddini tamamlayan kelam konusu işçiye kendilerine emekli aylığının bağlandığı tarihte yürürlükte bulunan gösterge ve katsayı üzerinden 375 sayılı Kanun Kararında Kararnamenin 1 inci unsurunun (D) bendinde düzenlenen tazminatın ödenmesi gerektiği bedellendirilmektedir.

İşte o yazılar;

Ahmet KANDEMİR